Из-за падения рубля и резкого роста курса валют люди могут лишиться жилья.

Заплатите вдвое больше...

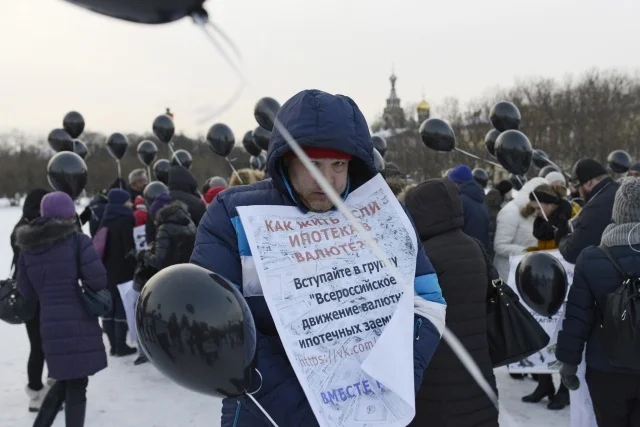

Почти вдвое подскочившие курсы валют обернулись для некоторых россиян не просто экономическими проблемами, но и реальной угрозой остаться без крыши над головой. Больше всего страдают взявшие ипотеку в валюте. Накануне около ста жителей Петербурга вышли на согласованный митинг на Марсовом поле, чтобы потребовать от властей рефинансировать ставки по ипотечным кредитам. Аналогичные акции протеста прошли в Москве. Банки, по словам активистов, не идут навстречу, а семьи с детьми по решению судов могут оказаться на улице. Многие из пострадавших брали валютную ипотеку не от хорошей жизни: некоторые банки в середине двухтысячных выдавали жилищные кредиты на особых условиях: либо только в валюте, либо в рублях, но для этого доходы заемщиков должны быть достаточно высоки. У жительницы Петербурга Любови Шевцовой доходы в 2008 году были ниже среднего, а поэтому и ипотеку ей согласились выдать только в валюте, причем исключительно в долларах.

«Лично я хотела взять ипотеку в рублях, но я не подходила по критериям. В 2008 году были жесткие требования: с низким уровнем дохода кредит в рублях не предоставляли. Меня лично сотрудники "Дельтакредитбанка" убеждали взять кредит в валюте из-за низкой ставки, а сейчас на просьбу о рефинансировании отвечают, что ничего не получится», - рассказала «МР» Любовь Шевцова.

19 декабря заемщики отнесли в «Дельтакредитбанк» коллективное письмо, объяснив, что не могут платить по такому курсу в связи с резким подорожанием валют.

«Пока реакции нет. Нам сказали, что позвонит менеджер и предложит рефинансирование, а вечером ответили, что программа рефинансирования закрыта в нашем банке. И с тех пор ни ответа, ни привета. Мы не хотим, чтобы государство забирало наши квартиры, мы готовы платить, но требуем, чтобы и банки разделили наши риски».

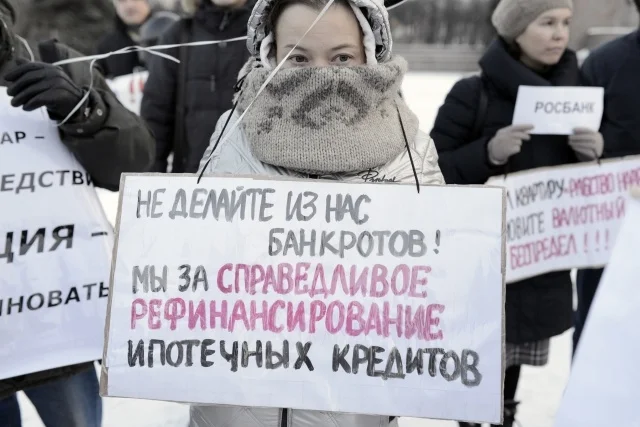

Некоторые заемщики согласны платить по курсу на дату заключения договора, некоторые готовы добавить к ней 15%, третьи требуют зафиксировать выплаты по курсу на первое января 2014 года, чтобы процент по кредиту оставался без изменений.

Когда доллар начал резко расти, мы запаниковали. Пришлось срочно погасить долг, ведь неизвестно, что дальше будет. Получилось, после четырех лет ежемесячных платежей размер долга не уменьшился, и мне оставалось платить первоначальную сумму

Кстати, часть образовательных кредитов в 2006 также предоставляли только в валюте. Выпускница СПбГУ Наталья Верховец рассказала «МР», что для студентов банк «Союз» в то время предоставил долгосрочный кредит только в долларах. Если бы не помощь родственников, девушке с трудом удалось бы погасить вдвое выросшую сумму долга.

«Когда доллар начал резко расти, мы запаниковали. Пришлось срочно погасить долг, ведь неизвестно, что дальше будет. Получилось, после четырех лет ежемесячных платежей размер долга не уменьшился, и мне оставалось платить первоначальную сумму», - рассказала Наталья Верховец.

Что предложат банки?

Многие банки пока взяли паузу – отвечать на требования и жалобы заемщиков не спешат. Так, в «Дельтакредитбанке» «МР» сообщили, что пока не готовы комментировать ситуацию. ВТБ24 ответил, что не намерен конвертировать валютную задолженность в рубли по так называемому «льготному курсу», но готов рассмотреть несколько схем для погашения долга:

- рефинансировать кредит, конвертировав его в рубли по текущему курсу. При этом клиенту предложат льготную процентную ставку.

- реструктурировать задолженность, увеличив срок действия кредита и существенно снизив текущую процентную ставку.

- отсрочить уплату суммы основного долга на срок от шести до 12 месяцев и таким образом существенно уменьшить размер ежемесячного платежа.

«На протяжении шести последних лет ВТБ24 неоднократно предлагал таким клиентам конвертировать имеющуюся задолженность в рубли и уйти от валютных рисков. К слову, подавляющее большинство заемщиков уже последовало этой рекомендации. Ежедневно рефинансируют свои валютные кредиты порядка 20 ипотечных заемщиков. С начала года проведено более тысячи таких сделок», - сообщили в пресс-службе ВТБ24.

В пресс-службе Северо-Западного банка «Сбербанка России» «МР» сообщили, что несколько лет назад прекратили прием заявок на ипотечные кредиты в долларах США и евро.

«По данным на начало декабря 2014 года, обращений в Северо-Западный банк ОАО "Сбербанк России" по вопросам реструктуризации ипотечных кредитов, взятых ранее в евро или долларах, не было. В ипотечном портфеле Северо-Западного банка доля валютных кредитов не превышает 0,5%. Основная доля валютных заемщиков получает доход в валюте, в которой оформлен кредит. В Сбербанке реструктуризация долговой нагрузки используется как основной инструмент урегулирования проблемной задолженности. Реструктуризация позволяет не только урегулировать уже образовавшуюся задолженность, но и предупредить ее возникновение - к примеру, если у клиента снизился доход или появились проблемы со здоровьем. Каждый отдельный случай рассматривается индивидуально. Отметим, что Сбербанк в 2006 году выдавал ипотечные кредиты не только в валюте».

Не надо говорить, что ипотечники - авантюристы, а валютные ипотечники - авантюристы в квадрате! Во всём мире подавляющее большинство людей приобретают жильё с помощью ипотеки, причём от них не требуется самостоятельно оценивать свои кредитные риски при получении жилищного кредита - для этого в каждом банке есть штат кредитных аналитиков

Более 5,5 тысяч человек подписали электронную петицию, в которой просят российское агентство по ипотечному жилищному кредитованию деноминировать валютные кредиты. Заемщики настаивают, что банки должны нести совместные риски с заемщиками.

«Не надо говорить, что ипотечники - авантюристы, а валютные ипотечники - авантюристы в квадрате! Во всём мире подавляющее большинство людей приобретают жильё с помощью ипотеки, причём от них не требуется самостоятельно оценивать свои кредитные риски при получении жилищного кредита - для этого в каждом банке есть штат кредитных аналитиков. В пакете документов, запрошенном банковскими кредитными аналитиками, есть исчерпывающая информация и об объёме, и о валюте дохода заёмщика. Почему банки не предлагали и не предлагают страховку от изменения курсовой стоимости валюты кредита? Если это должен был делать сам заёмщик – почему ни в одном ипотечном договоре об этом нет ни строчки?» - задаются вопросом авторы обращения.